1.行业整体运行情况

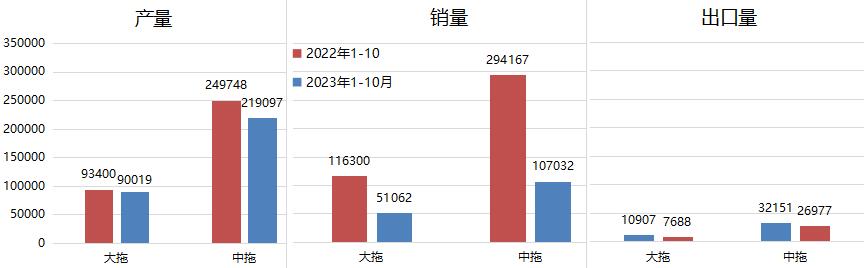

2023年,拖拉机行业产销呈现明显下滑态势,根据国家统计局数据,2023年1-10月份,我国规模以上企业(主营业务收入2000万元以上)大中型拖拉机产量为309116台,同比下滑9.92%。前10个月,我国功率在100马力及以上的大型拖拉机产量为90019台,同比下滑3.62%;功率在25~100马力(不包含)的中型拖拉机产量为219097台,同比下滑12.27%;功率在25马力(不包含)以下的小型拖拉机产量为14.3万台,同比增长2.88%。

从农机购置补贴公示数据来看,截至2023年11月24日,大中型拖拉机已补贴公示销量16.9126万台,同比下滑58.8%。其中,100马力及以上大型轮式拖拉机(简称“大轮拖”)已补贴公示销售54709台,同比下滑52.96%,25~100马力(不包含100马力)中型轮式拖拉机(简称“中轮拖”)实现销量114417台,同比下滑61.1%。由于不少地区补贴资金紧张,还有相当一部分拖拉机购买数据没有对外公示,随着数据进一步释放,下滑幅度会有明显减小,但今年轮拖市场大幅下滑已成定论。

今年1-10月份,我国已出口各类拖拉机112340台,较去年同期略涨了3.37%。其中,手扶拖拉机55212台,同比下滑13.53%;25马力以下拖拉机出口13533台,比去年同期增加了39.6%;25-100马力拖拉机出口32151台,同比增加了19.17%;100马力及以上拖拉机出口10907台,同比增加41.87%。

2.近五年拖拉机产销数据统计

从统计数据来看,2018-2020年大拖的产销比都在160%以上,2021年产销比为92%,2022年产销比也高达146%。从产销比来看,大拖市场存在供不应求的局面,但实际并非如此,主要是因为拖拉机生产领域有240多家生产企业,拖拉机销售额超过2000万元的企业不足20家,这些规模企业预计只占到六到七成的市场份额。由此可见,近5年,我国大拖市场基本处于供销平衡的状态。从2023年目前的数据来看,大拖的产销比为72.89%,考虑到销量数据有一定的滞后性,实际的产销比会达到80%。但值得注意的是,今年是升级国四的首年,农机市场整体较为低迷,企业虽然已经较为谨慎,特别是中小企业大拖生产量较少,预计大拖市场仍然是供大于求,2023年全年大拖销量预计难超9万台。

2018、2019和2021年中拖的产销比都在100%左右,2020年产销比为123%,2022年产销比也高达138%。考虑到拖拉机行业中小企业数量众多,有相当一部分的中拖产量并未被收录统计,近几年来,中拖市场面临的是供过于求的局面。从2023年目前的数据来看,中拖的产销比为66.9%,考虑到销量数据有一定的滞后性,实际的产销比会超过80%。今年是升级国四的首年,中小企业在大拖生产方面较为谨慎,把期望放在了中拖上,所以今年中拖市场依然难逃供过于求的滞销局面。随着销量数据的陆续释放,2023年全年中拖销量预计会达到20万台左右。

从目前的情况来推测,今年大中拖国内销量预计在29万台上下,与2019年的销量基本持平。这样来看,今年的大中拖市场,同比去年是有大幅下滑,但与三年疫情之前的市场基本持平。疫情之前,行业的产、销企业都已基本意识到,拖拉机行业已基本告别了高速增长时代。但因为疫情三年期间,受俄乌战争、国际粮食安全等一系列因素影响,确保农业生产、确保国家粮食安全受到了全国上下的一致重视,为农机行业带来了利好发展。因此,从某种意义上来说,今年虽是由上一年市场透支、国四升级首年用户观望情绪浓等各种原因导致市场大幅下滑,但这种下滑更像是一种回归,行业回归到了低速发展的转型升级轨道。

从整体的市场规模来看,拖拉机市场虽然是回归到了疫情以前的水平,但品牌竞争格局、产品结构却已发生明显变化。

3.拖拉机行业品牌竞争格局

2019年,全年轮拖销售29.45万台,销量前五企业依次是中国一拖、潍柴雷沃、常州东风农机、潍坊华夏拖拉机和泰安泰山国泰拖拉机,前五企业合计销售11.33万台,占了行业销量的38.47%;排在销量第六到十名的企业依次是常发农装、约翰迪尔、沃得农机、潍坊鲁中和山东时风,前十企业合计销售15.86万台,占了全部销量的53.86%。2020年不管是前五品牌集中度,还是前十品牌集中度都略有下滑,但是在2021年都呈现为明显提升,2022年则在上一年的基础继续增加。2022年,前五品牌集中度已达50.83%,较2019年高出12个百分点;前十品牌集中度为62.84%,高出2019年近9个百分点。

截至2023年11月24日,今年补贴公示销量前五企业依次是潍柴雷沃、中国一拖、常州东风农机、沃得农机与潍坊华夏拖拉机,前五企业合计销量10.3万台,合计占比60.91%;排在第六到十名的企业依次是常发农装、泰安泰山国泰拖拉机、山东悍沃、山东萨丁重工和潍坊鲁中,前十企业合计销量12.24万台,前十企业合计占比为72.36%。

与三年前相比,市场有明显向头部企业集中趋势,这主要是因为在疫情三年期间,拖拉机头部企业把握政策变化的能力较强、产品储备丰富、市场保供力度大,有效抢抓了市场需求,市场占有率得以提升。市场份额向头部企业集中,这将有利于具备研发制造实力的主流企业的发展。就如江苏悦达智能农业装备公司的吉总所说,市场竞争、行业升级势必会淘汰一些企业,在工艺、研发、生产、制造方面跟不上行业竞争的企业,会被逐步淘汰。换言之,只有具备研发、生产优势的企业,才能在市场竞争、行业升级中不断增加自家的市场份额,跻身行业第一、第二梯队。

4.拖拉机马力段结构分析

2019年,25-100马力的中轮拖合计销售22.6万台,占了大中拖销量的76.86%。100马力及以上轮拖销售了6.8万台,占比为23.1%;其中200马力及以上重拖合计销售2.12万台,占了拖拉机销量的7.21%。

2020-2022年期间,中拖的占比有缓慢下降趋势,而100马力及以上拖拉机的占比则有增加之势。到2022年,中拖的占比已降至71.4%,较2019年下降了5个多百分点。

截至2023年11月24日,25-100马力的中轮拖合计销售11.44万台,占了大中拖销量的67.65%,较疫情前的2019年低了9个百分点。100马力及以上轮拖已补贴公示销量5.47万台,其占比则较2019年高了9个多百分点。

我国的高标准农田建设持续推进,土地流转面积的不断加大,各地农业机械化程度的逐年提高,为大马力轮拖提供了越来越多的作业场景,从而使得大轮拖销量占比增加,而中轮拖占比出现明显下滑。

【结语】各地陆续进入冬闲季节,农机销售也进入淡季,同比去年,拖拉机市场下滑已成定局。今年的拖拉机市场与其说是大幅下滑,更像是一次回归,预计全年销量将回归到三年疫情前的水平。但是与三年前相比,市场竞争格局已变,市场份额明显向头部企业集中,留给中小企业是市场空间更小,而且前十阵营也有变化,有企业黯然离场,也有企业强势攀升。

第1页

客服QQ

客服QQ 企业邮箱

企业邮箱 服务热线

服务热线

农机帮APP

农机帮APP 农机360网

农机360网 一起干小程序

一起干小程序 易企上小程序

易企上小程序 易售宝小程序

易售宝小程序

有限公司")

有限公司")