目录

一、2019年市场总体情况

1.1水稻收割机行业市场综述

1.2生产企业、经销商的变化情况

1.3农机补贴拉动的销售情况

二、市场集中度分析

2.1.1水稻收割机各喂入量产品销量分析

2.1.2近三年水稻收割机喂入量集中度分析

2.2.1各地区水稻收割机产品销售情况

2.2.2近三年水稻收割机地区集中度分析

2.3.1水稻收割机的品牌销量统计

2.3.2近三年水稻收割机品牌集中度分析

2.4.1热销水稻收割机产品的销量统计

2.4.2近三年水稻收割机产品集中度分析

三、 主流水稻收割机品牌的销量分析

3.1主流水稻收割机品牌近3年销量变化分析

3.2 主流水稻收割机品牌的喂入量构成分析

3.3主流水稻收割机品牌的地区覆盖度分析

四、水稻收割机主销地区的市场销售分析

4.1各地区水稻收割机产品喂入量需求

4.2各地区水稻收割机的品牌竞争度分析

4.3各地区水稻收割机的产品竞争度分析

图表目录

图表 1 2017-2019年水稻收生产企业和经销商数量变化统计

图表 2 2017-2019年水稻收销量及销售额统计

图表 3 2019年水稻收销量、销售额及中央补贴资金占用分析

图表 4 2019年水稻收销量的喂入量结构分析

图表 5 2017-2019年各喂入量水稻收的销量占比分析

图表 6 2019年各地区水稻收销量统计

图表 7 2017-2019年水稻收前五地区销量分析

图表 8 2019年销量前十品牌的水稻收销量统计

图表 9 2017-2019年水稻收割机品牌集中度分析

图表 10 2019年水稻收割机产品的销量排名

图表 11 2017-2019年水稻收前五热销产品销量分析

图表 12 2017-2019年水稻收前五热销产品销量占比分析

图表 13 2017-2019年水稻收前五热销产品的喂入量结构分析

图表 14 2017-2019年水稻收割机前五品牌的销量变化统计

图表 15 2019年水稻收割机前十品牌的喂入量结构分析

图表 16 2019年水稻收前十品牌的地区覆盖度分析

图表 17 2019年水稻收在各地区的喂入量构成分析

图表 18 2019年水稻收各地区品牌竞争度分析

图表 19 2019年水稻收割机主销地区的前3品牌统计

图表 20 2019年各地区水稻收割机的产品竞争度分析

图表 21 2019年水稻收割机前五地区的前3产品统计

图表 22 2019年水稻收割机第6-10地区的前3产品统计

第1页水稻收割机是四大主流农机(轮式拖拉机、水稻收割机、玉米收割机、水稻收割机)之一,水稻综合机械化率已接近90%,同小麦一样,水稻在机收环节已基本实现了机械化生产。因此,从行业发展的角度来说,基本实现机械化生产的领域,新增市场将逐步萎缩,行业整体进入更新迭代型市场。但2019年水稻价格低迷,无疑减弱了用户的更新需求,市场销量出现了大幅下滑。

2019年,水稻收市场除了销量下滑了26%,还有以下这3个特点:生产企业和经销商数量继续减少,品牌格局方面表现为“强者更强“,水稻收割机喂入量依然在上升。

对水稻收割机这么一个市场保有量已相当可观,区域市场已基本饱和的领域来说,生产企业的退出和品牌集中度上升,是市场发展的必然趋势。值得关注的是,市场对产品的需求有那些新变化。2019年虽然水稻收市场销量下滑,从细分产品销量变化来看,5-6kg/s喂入量虽仍占据主流地位,但6-7kg/s喂入量在逐年增加;虽然不少企业的下滑速度远超市场整体下滑速度,但依然有企业有逆势上扬的良好表现。这说明即使在市场大幅度下滑的大环境下,找准市场需求,在细分领域依然有实现逆势增长的机会。

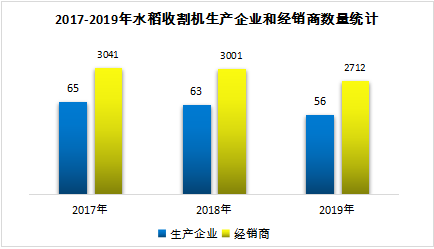

第2页2019年,有过补贴销量数据的全喂入水稻收生产企业和经销商数量分别有56家和2712家,较上年减少了11%和10%。

图表 1 2017-2019年水稻收生产企业和经销商数量变化统计

从水稻收的补贴消费大数据统计结果来看,2017~2019年间,有过补贴销量数据的水稻收生产企业和经销商数量都是逐年减少的。生产企业数量从2017年的65家,减少至2019年的56家,下降幅度达14%;经销商数量从2017年的3041家,减少至2019年的2712家,减少了329家,两年下降了11%。

第3页

客服QQ

客服QQ 企业邮箱

企业邮箱 服务热线

服务热线

农机帮APP

农机帮APP 农机360网

农机360网 一起干小程序

一起干小程序 易企上小程序

易企上小程序 易售宝小程序

易售宝小程序

有限公司")

有限公司")