在近几年农机市场起起落落的过程中,不少行业都出现了生产企业快速退出,竞争格局不断变化的情况,水稻收行业也不例外。

水稻机收率已超95%,行业早已进入存量更新阶段

我国土地流转面积已经从2004 年的5800万亩,增加到了 2022年的5.76亿亩,土地流转面积占比已达40%。截至2022年底,全国农业生产托管服务总面积达到19.7亿亩次,按照综合托管系数计算,经营土地面积约为5.06亿亩,托管服务率达到24.8%。农村土地流转和土地托管,有力地推动了土地连片经营、农业规模化发展,连片、规模种植,在农业生产中已占据举足轻重的地位。规模化农业的发展推动了农机向大型化、高效化方向的升级发展。

农业农村部新发布的数据显示,截至2022年,我国水稻机械化收获率已达95.55%。从需求端来看,已没有增量空间。

我国水稻收市场,不仅面临着水稻收获基本实现了机械化,增量空间已被填满;还面临着农机大型化、高效化的特点,这同样会带来农机销售数量的下滑。从对2020年以来的喂入量分析可以发现,水稻收产品的大型化趋势特别明显,2020和2021年的主流机型是6(含)-7(不含)kg/s的喂入量,2022年7-8kg/s机型的占比已相对较高,2023年主流喂入量直接升级至8-9kg/s了。在存量更新市场下,产品大型化、高效化无疑会带来销量的减少,但并不会带来收获能力的下滑。

我国水稻收市场,不仅面临着水稻收获基本实现了机械化,增量空间已被填满;还面临着农机大型化、高效化的特点,这同样会带来农机销售数量的下滑。从对2020年以来的喂入量分析可以发现,水稻收产品的大型化趋势特别明显,2020和2021年的主流机型是6(含)-7(不含)kg/s的喂入量,2022年7-8kg/s机型的占比已相对较高,2023年主流喂入量直接升级至8-9kg/s了。在存量更新市场下,产品大型化、高效化无疑会带来销量的减少,但并不会带来收获能力的下滑。

水稻收割机行业,四年间超四成企业离场

2016年我国的水稻收获机械化水平为88.76%,到2022年时,机械化率已达95.55%。对水稻收行业来说,水稻收获机械化率已经较高,行业早已从增量市场切换到了存量更新阶段。虽然行业进入到存量更新阶段了,但4.5亿亩的水稻种植面积,水稻收庞大的社会保有量,依然可以支撑水稻收产品稳居大宗农机产品行列,水稻收领域依然是不少综合实力雄厚的农机企业的必争之地。潍柴雷沃、沃得农机、久保田、洋马农机、中联重科、常发农装、星光农机、徐州徐工等综合实力雄厚的企业都名列其中。

从近五年的数据来看,2020年有农机购置补贴公示销量的水稻收企业多达57家,当年的补贴消费规模接近6.7万台。但在第二年随着市场销量明显增长之际,企业数量却减少了,净减少了9家。2022年农机市场出现空前繁荣,水稻收补贴消费规模也突破了8万台,但生产企业数量并没有随着市场规模的回升而增加,继续减少至47家。2023年,受前一年市场透支以及国三升级国四影响,水稻收销量出现腰斩,仅有4万台,有补贴公示销量的水稻收企业也锐减至33家,净减少了14家之多。相比于2020年,已有超四成的企业黯然离场。

截至2024年8月23日,2024年已经补贴公示销售水稻收24864台,实现销售额37.79亿元,有补贴销量的生产企业有32家。值得注意的是,农机购置补贴公示数据有一定的滞后性,实际补贴销量肯定是大于24864台的,但企业数增加的概率较小。企业数继续减少,市场份额向头部企业集中是大势所趋。

头部企业的虹吸效应,成逼退多数企业的主因

在行业更新需求规模,依然可观的情况下,许多企业为何会快速退出呢?这主要是来自于头部企业的压力。

一般来说,在市场需求疲软,或市场进入存量更新阶段、竞争加剧的影响下,行业市场格局会进一步向头部集中。头部企业在市场占有率、产品创新、人才及管理等方面的优势日益显现,表现出较强的业绩增长能力,水稻收行业的竞争格局表现也是如此。

从前十企业占比来看,近四年来,表现较为稳定,都在95%左右。但从前三或者前二企业的合计占比来看,变化趋势明显。2020年前三企业合计占比是79.13%,到2023年已增加至83.4%;截至8月23日的数据统计显示,2024年目前的前三企业占比已增加至88.68%。也就是说,现在有80%-90%的市场份额集中在前三企业手中,其他30多家企业,只能竞争剩余10%的市场份额。留给其他企业份额已经很少,而且还有继续变少的趋势,这势必会让那些尾部企业做出转行规划。

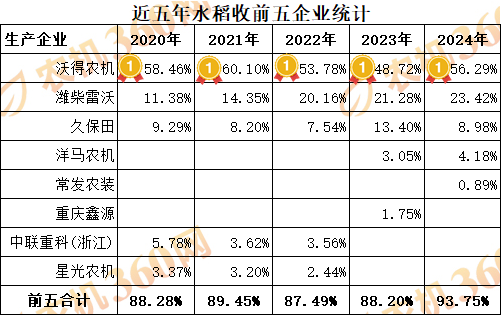

从具体企业来看,沃得农机稳定保持在行业第一的位置上,市场份额基本都保持在50%以上。潍柴雷沃在水稻收领域,势头较猛,市场份额在逐年攀升,其占比从2020年的11.38%,逐年提高到了2024年目前的23.42%,五年间市场份额提高了12个百分点。近五年,久保田稳定在第三的位置上,市场份额在年度间有波动,但幅度相对较小,基本保持在8%左右。

就前三企业来看,第一名沃得农机与第三名久保田的市场份额,相对稳定,而潍柴雷沃的市场份额上升较多。当行业进入存量更新、市场规模不再一直扩大的阶段,头部企业对市场份额的抢夺,势必会挤压其他企业的生存空间,导致大量中小体量企业退出。

【结语】水稻收割机行业在水稻收获已基本实现机械化,以及规模农业快速发展的双重推动下,已步入存量更新、产品向大型化高效化方向升级发展的阶段,也是竞争格局重塑的关键时期。水稻收市场可观的更新市场,成为综合实力较强企业的必争之地,头部企业凭借市场占有、技术创新及品牌优势,不断巩固并扩大市场份额,形成显著的虹吸效应,导致超四成中小企业因竞争压力而黯然离场。未来,水稻收市场将进一步向头部集中,中小企业寻求差异化发展路径或可应对挑战,谋取适合自身的生存与发展之道;而综合实力较强企业之间的比拼,会继续推动水稻收行业整体的高效化、大型化进程。

第1页

客服QQ

客服QQ 企业邮箱

企业邮箱 服务热线

服务热线

农机帮APP

农机帮APP 农机360网

农机360网 一起干小程序

一起干小程序 易企上小程序

易企上小程序 易售宝小程序

易售宝小程序

有限公司")

有限公司")