2022年至2024年,我国打捆机市场经历农机排放标准国三升级国四、农机市场大起大落、粮食价格相对低迷、奶牛肉牛养殖业处于低谷期等各种情况,市场走势形同过山车,跌宕起伏。同时,行业内在需求减弱、用户准入门槛增高等多重内外部利空因素叠加,让本就进入下滑通道的打捆机行业,更显低迷。面对低迷的市场行情,头部企业竞相转入高端产品赛道,与进口产品开始同台竞技。行业产品类型多样,企业众多,市场份额极为分散。行业260多家企业,这一次行业洗牌中,究竟谁能“突围称王“呢?

一、市场从“爆火”,转向“爆冷”

大量企业驶入打捆机行业,准备大展拳脚之际,市场陡然之下,走出了“爆冷”局面。农机购置补贴公示数据显示,2024年1-6月,我国累计销售各种打捆机4036台,同比下降39.92%。考虑到农机购置补贴数据公示有一定的滞后性,上半年打捆机实际的补贴销量肯定是要大于4036台,但目前的趋势已经表明,上半年打捆机销量大幅下滑已成定局,预计会有20-30%左右的下滑。

从圆捆机与方捆机两大品类的销售情况看,大同小异,双双大幅下滑。2024年1-6月份,圆捆机已补贴公示销售2055台,占比50.92%,同比大幅度下滑38.6%。方捆机销售1981台,占比49.08%,同比下滑41.2%。

2024年1-6月,纳入补贴系统的175家生产企业中,销量前10的主流企业累计销售1768台,同比下降34.57%,低于行业整体降幅5.35个百分点。在整体市场下滑的大背景下,前十企业中,有1家在去年上半年没有补贴公示销量,只有1家企业的销量实现了逆势上扬,另外有8家都有大幅下滑。其中,4家下降幅度超过了行业整体下滑幅度,降幅在44%~72%不等。

低迷市场环境下竞争力度加大,推动市场加速洗牌。前十品牌市场控制了43.81%的市场份额,较之2023年同期提升3.59个百分点。销量不足10台的品牌占了近55%,这个长长的尾部或成为出局的主要对象。

2024年1-6月,打捆机市场延续了2023年的“低迷”,继续沿下行通道运行。农机市场整体下滑,粮食价格相对低迷,秸秆禁烧限令在部分地区有所松动,奶业行情低迷、牛肉价格跳水,“牛周期”处于低谷期等多重利空因素叠加,成为打捆机市场从“暴火”转向“爆冷”的直接原因。

二、竞争激烈,头部企业竞相进入高端产品赛道

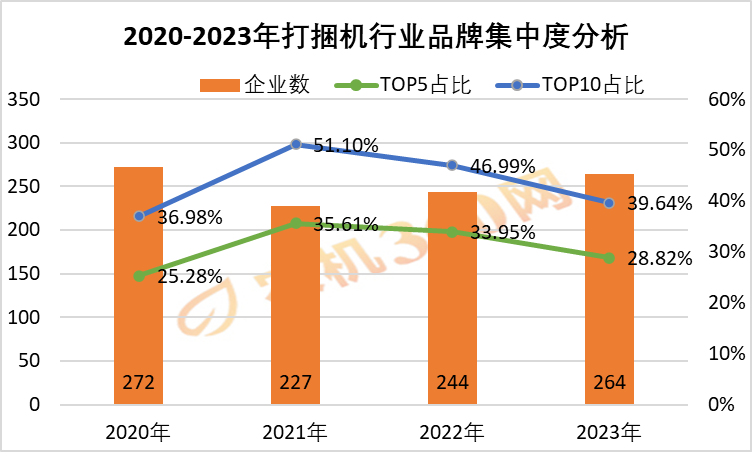

一般来说市场低迷,成为推动市场竞争加剧,加速洗牌,品牌竞争格局更加集中的主要力量。但打捆机市场目前的表现,与此有所不同:2023年销量大幅下滑,市场集中度不增反降。

2023年前十企业合计39.64%,较上一年下降了7.3个百分点;前五企业合计占比为28.82%,较上一年下降了5个百分点。2023年打捆机行业品牌集中度的下滑,与2022年市场销量大幅增加,吸引更多企业进入打捆机行业有一定关系。2023年打捆机生产企业数,净增了20家。企业的增加,使得各企业既有市场份额被进一步蚕食。

受打捆机市场大环境影响,2023年包括顺邦农机、吉林天朗、华德打捆机、花溪科技等主流品牌的销量,以及市场份额,都出现了不同程度的下滑。

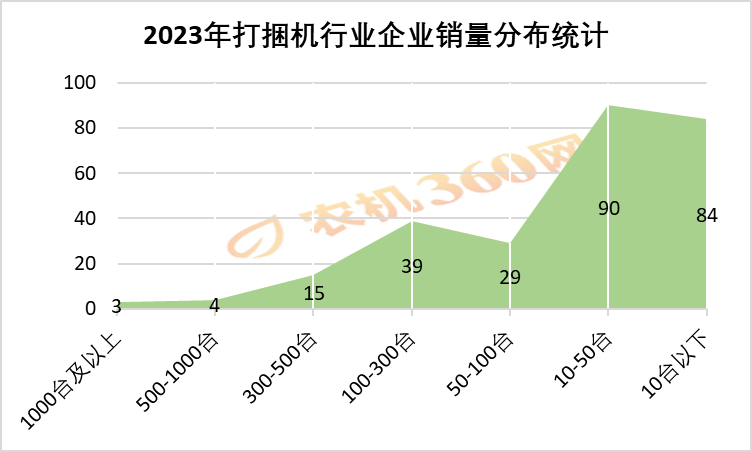

农机购置补贴公示数据显示,2023年,进入补贴系统的有264家生产企业,较上一年增加了20家。2023年,补贴公示销量1000台以上的只有3家,占了企业数的1.14%,合计销量占比为21.6%。10-50台和不足10台的企业,分别有90家和84家,基本占了企业数的三分之二,销量占比分别为9.31%和1.22%,合计销量占比为10.53%。由此可见,打捆机行业具有明显的长尾特征,众多市场销量少、市场份额小的尾部企业,在激烈的市场竞争中,难免会率先出局。

相对于拖拉机、小米收、水稻收等传统大宗农机相比,我国打捆机行业虽然兴起较晚,但市场竞争的激烈程度丝毫不亚于其他农机细分市场,“红海”特点十分突出,内卷较为严重。市场竞争往往聚焦于产品,但产品同质化较为严重,不管是价格较高的秸秆饲料打捆机,占据主流的捡拾打捆机,还是售价较低的固定式打捆机领域,目前都有很多企业,品牌之间的差距也相对较小。在此背景下,一些头部企业开始通过提升技术门槛,打造自己的品牌护城河。

大方捆一直被认为是打捆机行业的天花板,因作业速度快、草捆密度高、对各种饲草秸秆的适用性好等优点,深受高端打捆机用户的认可。但我国的大方捆领域,基本是被进口产品垄断,有行业报道指出,我国目前大方捆的需求量虽然不高,一年大概销售新机100多台,进口二手机两三百台,但价值较高,因为进口的大方捆机价格昂贵,基本都在100万元以上,有些二手的大方捆机甚至都在200万元左右。

大方捆也一直是国内打捆机企业想要攻克的产品。从企业产品介绍、行业报道来看,目前几家打捆机头部企业都推出了大方捆产品,开始在更高级别的赛道角逐。花溪玉田、吉林天朗、华德牧机都推出了高密度六道绳的大方捆机,中国一拖东方红、瑞丰农牧优牧达也都推出了大方捆。

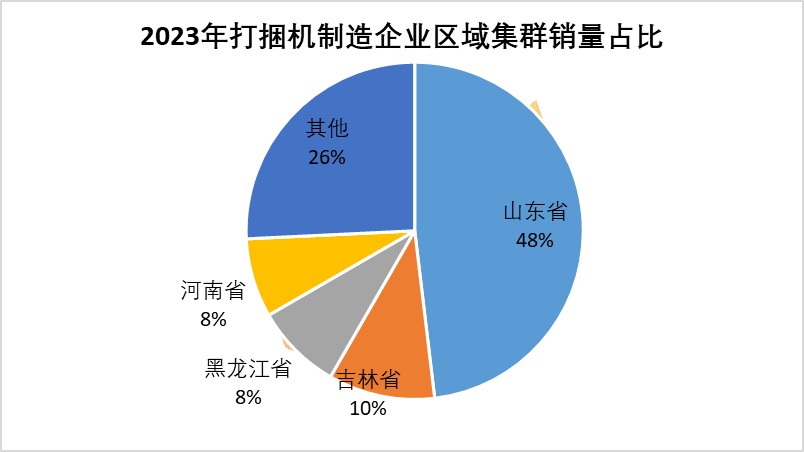

打捆机市场的竞争不仅取决于产品,而且供应链也发挥着重要作用。从制造业的分布特点分析,我国打捆机行业形成了山东、吉林、黑龙江省与河南省四大制造集群。2023年在纳人补贴系统的264家生产企业中,这四大地区就占据了196家企业,占全部企业数量的74%。从企业数量区域分布看,这四大区域分别为127家、27家、22家和20家。从四大区域的品牌销量占比分析,江苏、浙江、山东、湖北占全部销量的79.7%,占比分别为44.12%、22.58%、7.52%和5.48%,山东销量占比一骑绝尘,超四成。黑龙江与河南省,虽然企业数也较多,与吉林省相差不大,但优势企业较少,因此黑龙江产、河南产打捆机的市场份额,远不如吉林与山东省。

三、2024年市场这么“冷”,企业怎么办?

2024年半年已过,无论是市场端的企业、经销商反馈,还是补贴公示销量数据的表现,都显示,2024年的打捆机市场有点“冷”。

2024年1-6月,打捆机市场延续了2023年的“低迷”,继续沿下行通道运行。从外部原因来看,农机市场整体下滑,粮食价格相对低迷,秸秆禁烧限令在部分地区有所松动,奶业行情低迷、牛肉价格跳水,“牛周期”处于低谷期等多重利空因素叠加,是让今年市场继续遇“冷”的主要原因。

从行业内部原因来看,首先,打捆机行业经过几年发展,市场存量已较多,现在购买打捆机的用户,赚钱、回本速度下降,打捆机不再是“行走的印钞机”了,导致用户的购买欲望下降。其次,打捆机行业的准入门槛相对较高,从事打捆作业需要配备大马力拖拉机,由于各地对拖拉机补贴额连年下调,与前两年相比,用户从事打捆作业的话,整体投入多出大几万元。最后一点也是最重要的一点,每个行业都有一个高峰跟波谷,打捆机行业也不能例外,这是事物发展的基本规律。

面对行业的低迷形势,生产企业该何去何从呢?我们就此与行业头部企业做了沟通交流,总结如下。

一方面,从企业自身来看,应对行业销量下滑,降价不是出路,产品提质才是法宝。打捆机行业一度出现过为了获取更多补贴,疯狂的生产“大牙套小胃”产品,市场上出现了很多低质低价产品,用户购买回去之后,没有办法去赚钱,导致对打捆机失去了一些信心,因此要对产品进行提质。

另一方面,从用户的个人角度来看,企业要发掘是否可以为用户提供下游的产业解决方案。目前,用户购买打捆机,也是一种投资,目的是通过打捆作业去挣钱。从各环节来看,第一,厂家在购买端是否可以为用户提供资金、保险等各类支持;第二,在用户作业的过程中,厂家是否可以提供最优质的服务,不耽误用户作业时间,是否可以为用户提供作业需求信息等服务;第三,在草捆销路上是否可以为用户提供有价值的信息,比如在黑龙江、吉林等秸秆量较大的地区,很多用户打草捆,并不是自用,而是存草,然后往外出售。

客服QQ

客服QQ 企业邮箱

企业邮箱 服务热线

服务热线

农机帮APP

农机帮APP 农机360网

农机360网 一起干小程序

一起干小程序 易企上小程序

易企上小程序 易售宝小程序

易售宝小程序

有限责任公司")

有限公司")

有限公司")